Lorsqu’il s’agit de céder une entreprise, les entrepreneurs sont souvent confrontés à des défis complexes. Parmi ces défis, la gestion des Bons de Souscription d’Actions (BSA) peut avoir un impact significatif sur la valorisation et le processus de transmission de l’entreprise.

En tant qu’entrepreneur, comprendre les implications des BSA est crucial pour une cession d’entreprise réussie. Les BSA donnent à leur détenteur le droit de souscrire à des actions de l’entreprise à un prix déterminé, ce qui peut influencer la valorisation de l’entreprise.

Dans cet article, nous explorerons les points clés à prendre en compte lors de la cession d’une entreprise qui a émis des BSA, afin de vous aider à naviguer ce processus complexe.

Points clés à retenir

- Comprendre l’impact des BSA sur la valorisation de votre entreprise

- Évaluer les implications des BSA sur le processus de transmission

- Identifier les stratégies pour gérer les BSA lors d’une cession d’entreprise

- Considérer les conseils d’experts pour une cession d’entreprise réussie

- Anticiper les défis potentiels liés aux BSA

Qu'est-ce que les BSA et pourquoi sont-ils importants lors d'une cession d'entreprise

Lorsqu’une entreprise est cédée, il est crucial de comprendre les implications des Bons de Souscription d’Actions (BSA) sur la transaction. Les BSA sont des instruments financiers qui donnent le droit, mais non l’obligation, de souscrire à des actions de l’entreprise à un prix prédéterminé.

Définition et mécanisme des Bons de Souscription d'Actions

Les BSA sont émis par l’entreprise pour lever des fonds ou pour récompenser certains acteurs clés tels que les investisseurs, les dirigeants ou les salariés. Lorsqu’un détenteur de BSA décide d’exercer son droit, il peut acheter des actions de l’entreprise au prix convenu, ce qui peut avoir un impact sur la structure du capital de l’entreprise.

Rôle des BSA dans la structure du capital

Les BSA jouent un rôle important dans la structure du capital de l’entreprise car ils peuvent influencer la dilution des actions existantes. Lorsqu’un BSA est exercé, de nouvelles actions sont créées, ce qui peut modifier le pourcentage de détention des actionnaires existants.

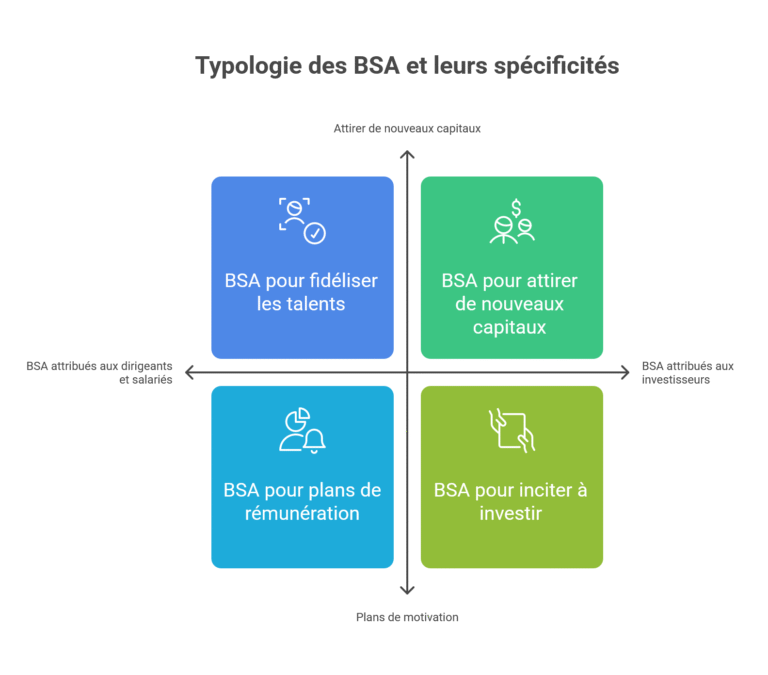

Typologie des BSA et leurs spécificités

Il existe différents types de BSA, chacun ayant ses propres spécificités. Les BSA peuvent être attribués aux investisseurs pour les inciter à investir dans l’entreprise, ou aux dirigeants et salariés dans le cadre de plans de motivation.

BSA attribués aux investisseurs

Les BSA attribués aux investisseurs sont souvent utilisés pour attirer de nouveaux capitaux. Ils offrent une opportunité pour les investisseurs d’acquérir des actions à un prix avantageux, ce qui peut être particulièrement attractif si l’entreprise connaît une croissance rapide.

BSA attribués aux dirigeants et salariés

Les BSA attribués aux dirigeants et salariés font partie des plans de rémunération et de motivation. Ils permettent de fidéliser les talents en leur offrant une perspective de gain à long terme lié à la performance de l’entreprise.

Les enjeux juridiques de la cession d'une entreprise avec des BSA en circulation

Lorsqu’une entreprise décide de se séparer d’une partie de son capital, les Bons de Souscription d’Actions (BSA) peuvent représenter un enjeu juridique majeur. Il est essentiel de comprendre les implications juridiques de ces instruments financiers pour assurer une transmission d’entreprise réussie.

Cadre légal applicable aux BSA lors d'une transmission d'entreprise

Le cadre légal applicable aux BSA est défini par le Code de commerce et les règlements de l’Autorité des Marchés Financiers (AMF). Lors d’une transmission d’entreprise, il est crucial de vérifier que les BSA ont été émis conformément aux dispositions légales et réglementaires en vigueur.

Les BSA doivent être émis par une décision du conseil d’administration ou du directoire de la société, et leur émission doit être autorisée par l’assemblée générale extraordinaire des actionnaires. Il est également important de s’assurer que les BSA sont conformes aux statuts de la société.

Obligations d'information et droits des détenteurs de BSA

Les détenteurs de BSA ont des droits spécifiques qui doivent être respectés lors d’une transmission d’entreprise. Il est essentiel de les informer de la cession et de leurs droits dans le cadre de cette opération.

Les obligations d’information varient selon la nature des BSA et la qualité des détenteurs. Les détenteurs de BSA doivent être informés de la situation financière de la société, des conditions d’exercice de leurs droits et de tout événement pouvant affecter la valeur de leurs BSA.

| Obligations d’information | Droits des détenteurs de BSA |

|---|---|

| Information sur la situation financière de la société | Droit d’exercer les BSA dans les conditions prévues |

| Notification de la cession de l’entreprise | Droit à l’information sur les conditions d’exercice des BSA |

| Communication sur les événements pouvant affecter la valeur des BSA | Droit de participer à l’assemblée générale des actionnaires |

Clauses contractuelles spécifiques à prévoir dans le contrat de cession

Le contrat de cession doit inclure des clauses spécifiques pour traiter les BSA. Ces clauses doivent protéger les intérêts de toutes les parties impliquées dans l’opération.

Il est recommandé d’inclure des clauses relatives à la garantie de l’absence de litiges concernant les BSA, à la responsabilité en cas de défaut de conformité des BSA, et aux conditions de transfert des BSA.

En résumé, la cession d’une entreprise avec des BSA en circulation nécessite une attention particulière aux enjeux juridiques. Il est crucial de comprendre le cadre légal applicable, les obligations d’information et les droits des détenteurs de BSA, ainsi que de prévoir des clauses contractuelles spécifiques dans le contrat de cession.

Impact des BSA sur la valorisation et le prix de cession de l'entreprise

Lorsqu’une entreprise a émis des BSA, leur impact sur la valorisation et le prix de cession doit être soigneusement évalué. Les BSA, ou Bons de Souscription d’Actions, représentent une option pour les détenteurs d’acheter des actions de l’entreprise à un prix prédéterminé. Cela peut avoir des implications significatives sur la structure du capital et la valeur de l’entreprise.

Méthodes de valorisation d'entreprise intégrant les BSA

Pour évaluer correctement une entreprise avec des BSA, il est essentiel d’utiliser des méthodes de valorisation appropriées. Deux approches couramment utilisées sont l’approche par les multiples d’EBITDA ajustés et la méthode des flux de trésorerie actualisés (DCF).

Approche par les multiples d'EBITDA ajustés

L’approche par les multiples d’EBITDA ajustés consiste à ajuster le bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA) pour refléter les coûts et les avantages liés aux BSA. Cela permet d’obtenir une image plus précise de la rentabilité de l’entreprise.

Par exemple, si l’EBITDA de l’entreprise est de 1 million d’euros et que les coûts liés aux BSA sont estimés à 100 000 euros, l’EBITDA ajusté serait de 900 000 euros. En utilisant un multiple approprié pour le secteur, on peut alors estimer la valeur de l’entreprise.

Méthode des flux de trésorerie actualisés (DCF)

La méthode DCF consiste à estimer les flux de trésorerie futurs de l’entreprise et à les actualiser à leur valeur actuelle. Lors de l’utilisation de cette méthode, il est crucial de prendre en compte l’impact potentiel des BSA sur les flux de trésorerie futurs.

Cela implique de prévoir les exercices potentiels de BSA et leur impact sur la structure du capital et les flux de trésorerie de l’entreprise. Les flux de trésorerie actualisés peuvent alors être calculés en utilisant un taux d’actualisation approprié.

Calcul de la dilution potentielle et son impact sur la valeur des parts

La dilution potentielle causée par les BSA peut avoir un impact significatif sur la valeur des parts de l’entreprise. Pour évaluer cela, il est nécessaire de calculer le nombre d’actions qui pourraient être créées si tous les BSA étaient exercés.

Par exemple, si une entreprise a 1 million d’actions en circulation et que les BSA représentent l’option d’acheter 200 000 actions supplémentaires, la dilution potentielle serait de 20%. Cela signifie que la valeur des parts pourrait être diluée d’autant.

Comment calculer la valeur d'une entreprise avec BSA en circulation

Pour calculer la valeur d’une entreprise avec des BSA en circulation, il faut d’abord déterminer la valeur de l’entreprise sans tenir compte des BSA. Ensuite, il faut ajuster cette valeur pour refléter l’impact des BSA.

Cela peut être fait en utilisant les méthodes de valorisation mentionnées précédemment et en tenant compte de la dilution potentielle. Il est également important de considérer les conditions spécifiques des BSA, telles que le prix d’exercice et la date d’expiration.

Conséquences fiscales des BSA lors d'une cession d'entreprise

Les BSA, lors d’une transmission d’entreprise, entraînent des conséquences fiscales qu’il est essentiel de comprendre. En effet, la cession d’une entreprise ayant émis des BSA implique des considérations fiscales cruciales tant pour le cédant que pour l’acquéreur.

Traitement fiscal pour le cédant et l'entreprise

Pour le cédant, les BSA peuvent être considérés comme des revenus imposables. Il est donc crucial de comprendre le traitement fiscal applicable aux BSA lors de la cession. L’entreprise, quant à elle, doit prendre en compte les implications fiscales des BSA sur ses comptes et sa structure financière.

Implications fiscales pour l'acquéreur

L’acquéreur doit évaluer les implications fiscales liées aux BSA existants. Cela inclut la compréhension des conditions d’exercice des BSA et leur impact sur la structure du capital de l’entreprise après la cession.

Optimisation fiscale dans le cadre d'une transmission avec BSA

Il est possible d’optimiser la fiscalité lors d’une transmission d’entreprise avec BSA. Cela peut impliquer des stratégies telles que la renégociation des conditions des BSA ou leur rachat avant la cession.

| Acteur | Implications Fiscales | Stratégies d’Optimisation |

|---|---|---|

| Cédant | Revenus imposables liés aux BSA | Planification fiscale pour minimiser l’impôt |

| Entreprise | Impact sur les comptes et la structure financière | Ajustement des conditions des BSA |

| Acquéreur | Évaluation des risques fiscaux liés aux BSA | Négociation des conditions des BSA |

En conclusion, comprendre les conséquences fiscales des BSA lors d’une cession d’entreprise est crucial pour toutes les parties impliquées. Une planification fiscale adéquate peut aider à minimiser les impacts négatifs et à optimiser la transaction.

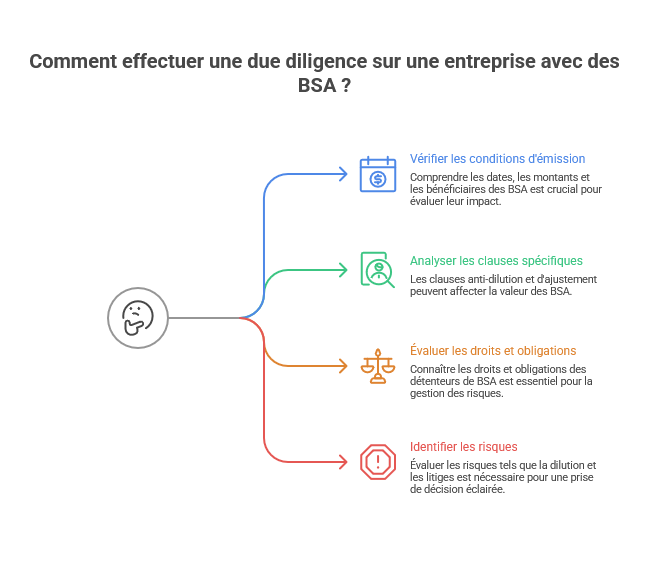

La due diligence spécifique aux entreprises ayant émis des BSA

Lors d’une cession d’entreprise ayant émis des Bons de Souscription d’Actions (BSA), une due diligence approfondie est cruciale. Cette étape permet d’évaluer les risques et les opportunités liés aux BSA et d’ajuster le prix de cession en conséquence.

Points de vérification essentiels concernant les BSA

Pour une due diligence efficace, il est essentiel de vérifier les points suivants :

- Les conditions d’émission des BSA : dates, montants, bénéficiaires

- Les clauses spécifiques liées aux BSA : anti-dilution, ajustements

- Les droits et obligations des détenteurs de BSA

- Les éventuels litiges ou contestations liés aux BSA

Documents à préparer et analyser pour la valeur comptable nette

Pour déterminer la valeur comptable nette de l’entreprise, il est nécessaire de préparer et d’analyser les documents suivants :

- Les états financiers récents : bilan, compte de résultat

- Les contrats et accords liés aux BSA

- Les rapports d’évaluation des BSA

- Les informations sur les détenteurs de BSA et leurs intentions

Risques spécifiques à identifier et évaluer

Lors de la due diligence, il est crucial d’identifier et d’évaluer les risques spécifiques liés aux BSA, tels que :

- Le risque de dilution pour les actionnaires existants

- Le risque de litige avec les détenteurs de BSA

- Le risque d’impact sur la valorisation de l’entreprise

- Le risque de complexité dans la gestion des BSA

En conclusion, une due diligence approfondie et spécifique aux entreprises ayant émis des BSA est indispensable pour réussir la cession de l’entreprise. Elle permet d’identifier les risques et les opportunités liés aux BSA et d’ajuster le prix de cession en conséquence.

Stratégies de négociation pour le vendeur d'une entreprise avec BSA

Pour réussir la cession d’une entreprise avec BSA, il est essentiel de maîtriser les stratégies de négociation. La présence de Bons de Souscription d’Actions (BSA) peut ajouter une couche de complexité lors de la négociation du prix de cession. Il est donc crucial de comprendre comment valoriser ces instruments et les intégrer efficacement dans la négociation.

Valorisation optimale des BSA dans le prix de cession

La valorisation des BSA est un élément clé dans la détermination du prix de cession de l’entreprise. Il est important de considérer les méthodes de valorisation qui prennent en compte les spécificités des BSA, telles que leur prix d’exercice et leur date d’expiration. Une analyse détaillée des BSA permet de déterminer leur valeur réelle et d’ajuster le prix de cession en conséquence.

- Évaluation des conditions d’exercice des BSA

- Analyse de l’impact des BSA sur la dilution potentielle du capital

- Considération des scénarios de sortie pour les BSA

Arguments de négociation face aux acquéreurs potentiels

Lors des négociations avec des acquéreurs potentiels, il est crucial de présenter des arguments solides qui justifient la valorisation de l’entreprise, y compris les BSA. Cela peut inclure des données historiques sur la performance de l’entreprise, des projections de croissance, et des exemples de réussite dans la gestion des BSA.

Voici quelques arguments de négociation :

- Preuve de la rentabilité passée et future de l’entreprise

- Démonstration de la capacité à gérer efficacement les BSA

- Explication claire de la stratégie de valorisation des BSA

Gestion des réticences liées à la présence de BSA

Les acquéreurs potentiels peuvent exprimer des réticences concernant les BSA en raison des risques associés à leur exercice. Il est important d’anticiper ces préoccupations et de proposer des solutions, telles que des clauses contractuelles spécifiques ou des ajustements dans le prix de cession.

En résumé, la négociation de la cession d’une entreprise avec BSA nécessite une préparation minutieuse et une compréhension approfondie des stratégies de valorisation et de négociation. En présentant des arguments solides et en gérant les réticences de manière proactive, les vendeurs peuvent maximiser la valeur de leur entreprise.

Perspectives de l'acquéreur face à une entreprise ayant émis des BSA

L’acquisition d’une entreprise avec des BSA en circulation nécessite une évaluation minutieuse des risques et des opportunités. En tant qu’acquéreur, il est essentiel de comprendre les implications des BSA sur la structure du capital et la valorisation de l’entreprise.

Évaluation des risques liés aux BSA existants

Lors de l’acquisition d’une entreprise ayant émis des BSA, l’évaluation des risques est cruciale. Les BSA peuvent entraîner une dilution potentielle des actions, ce qui peut impacter la valeur des parts de l’entreprise. Il est donc important d’analyser les conditions d’émission des BSA, y compris les clauses d’exercice et les dates d’échéance.

Voici quelques points clés à considérer lors de l’évaluation des risques :

- Le nombre de BSA en circulation et leur impact potentiel sur la dilution des actions.

- Les conditions d’exercice des BSA et leur prix d’exercice.

- Les clauses anti-dilution qui pourraient protéger les détenteurs de BSA.

Stratégies de protection pour l'acquéreur

Pour se protéger contre les risques associés aux BSA, l’acquéreur peut mettre en place plusieurs stratégies. Tout d’abord, il est crucial de négocier le prix de cession en tenant compte de la valeur des BSA. De plus, l’acquéreur peut envisager de restructurer les BSA ou de renégocier leurs conditions avec les détenteurs.

Voici des exemples de stratégies de protection :

- Négocier un prix de cession ajusté pour refléter la valeur des BSA.

- Mettre en place des clauses contractuelles pour limiter l’émission future de BSA.

- Renégocier les conditions des BSA existants pour les aligner sur les objectifs de l’acquéreur.

Opportunités potentielles liées à la reprise des BSA

Malgré les risques, les BSA peuvent également représenter des opportunités pour l’acquéreur. En effet, les BSA peuvent être une source de financement future pour l’entreprise, et leur exercice peut apporter des fonds supplémentaires pour financer la croissance.

Voici quelques opportunités potentielles :

- L’exercice des BSA peut apporter des capitaux frais pour financer des projets de croissance.

- Les BSA peuvent être utilisés comme incitation pour les employés ou les dirigeants.

- La restructuration des BSA peut permettre à l’acquéreur de réaligner les incitations avec les objectifs de l’entreprise.

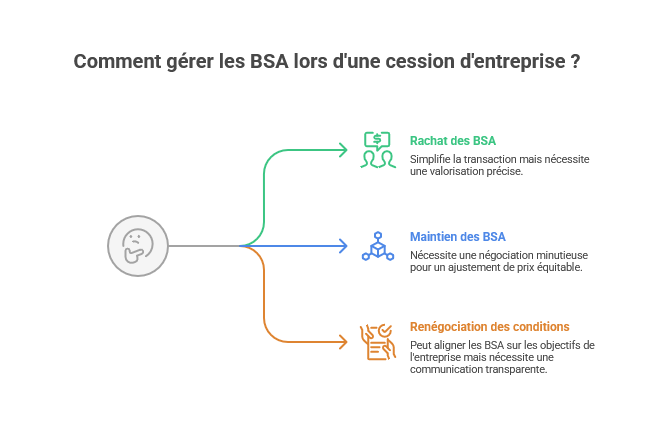

Options de traitement des BSA lors d'une cession d'entreprise

Lors d’une cession d’entreprise, les Bons de Souscription d’Actions (BSA) peuvent représenter un défi majeur. Il est essentiel de comprendre les différentes options disponibles pour gérer ces instruments financiers complexes.

Rachat des BSA avant la cession : méthodes et valorisation

Le rachat des BSA avant la cession est une option qui peut simplifier la transaction. Cette approche nécessite une évaluation précise de la valeur des BSA, prenant en compte les conditions d’émission et les droits associés. La valorisation doit être transparente et justifiable pour éviter tout litige ultérieur.

Maintien des BSA et ajustement du prix de cession

Une autre stratégie consiste à maintenir les BSA et à ajuster le prix de cession en conséquence. Cette approche nécessite une négociation minutieuse avec l’acquéreur pour refléter fidèlement la valeur des BSA. L’ajustement du prix de cession doit être équitable et refléter la réalité économique.

Renégociation des conditions des BSA avec leurs détenteurs

La renégociation des conditions des BSA est une option qui peut être envisagée. Cela peut inclure :

- Modification des prix d’exercice : ajuster les prix d’exercice pour refléter la valeur actuelle de l’entreprise.

- Ajustement des périodes d’exercice : modifier les périodes d’exercice pour les aligner sur les objectifs de l’entreprise.

Cette approche nécessite une communication transparente avec les détenteurs de BSA et une compréhension claire de leurs intérêts.

En conclusion, les entreprises ayant émis des BSA doivent évaluer soigneusement les options de traitement disponibles lors d’une cession. Chaque approche a ses avantages et ses défis, et la stratégie choisie dépendra des circonstances spécifiques de l’entreprise et de ses objectifs.

Les 3 méthodes de valorisation d'une entreprise avec BSA : cas pratiques

Les BSA peuvent avoir un impact significatif sur la valorisation d’une entreprise. Dans cette section, nous explorerons trois méthodes de valorisation à travers des cas pratiques, notamment une startup technologique et une entreprise du secteur industriel.

Étude de cas d'une startup technologique avec BSA investisseurs

Une startup technologique a émis des BSA pour attirer des investisseurs. Pour valoriser cette entreprise, nous avons utilisé la méthode des flux de trésorerie actualisés (FTA). Cette méthode consiste à estimer les flux de trésorerie futurs de l’entreprise et à les actualiser pour obtenir leur valeur actuelle.

Voici les étapes clés :

- Estimation des flux de trésorerie futurs

- Détermination du taux d’actualisation

- Calcul de la valeur actuelle des flux de trésorerie

Cette méthode a permis de prendre en compte l’impact des BSA sur la dilution potentielle des parts.

Exemple dans le secteur industriel avec BSA management

Dans le secteur industriel, une entreprise a émis des BSA pour motiver son équipe de direction. La méthode de valorisation utilisée ici est celle des multiples de marché. Cette approche compare les ratios financiers de l’entreprise avec ceux de sociétés comparables.

Les étapes clés sont :

- Identification de sociétés comparables

- Calcul des multiples de valorisation (comme le ratio cours/bénéfice)

- Application de ces multiples à l’entreprise en question

Cette méthode permet d’évaluer l’impact des BSA sur la valeur de l’entreprise.

Retours d'expérience de professionnels de la transmission d'entreprise

Des professionnels de la transmission d’entreprise partagent leurs expériences sur la valorisation d’entreprises avec BSA. Ils soulignent l’importance de prendre en compte les BSA dès le début du processus de valorisation pour éviter les surprises.

Voici quelques conseils pratiques :

- Communiquer clairement avec les détenteurs de BSA

- Intégrer les BSA dans les modèles de valorisation

- Considérer les implications fiscales des BSA

En suivant ces conseils, les entreprises peuvent mieux gérer les complexités liées aux BSA lors d’une transmission.

Les erreurs courantes à éviter lors de la cession d'une entreprise avec BSA

Éviter les erreurs courantes lors de la cession d’une entreprise avec BSA est crucial pour une transaction réussie. Lors de la cession, les entreprises ayant émis des Bons de Souscription d’Actions (BSA) doivent naviguer à travers plusieurs défis pour maximiser la valeur de la transaction.

Sous-estimation de l'impact des BSA sur la valeur d'entreprise

Une erreur fréquente est de sous-estimer l’impact des BSA sur la valorisation de l’entreprise. Les BSA peuvent significativement diluer la valeur des parts si leur exercice n’est pas correctement anticipé. Il est essentiel de comprendre leur mécanisme et leur influence sur la structure du capital.

Négligence dans la communication avec les détenteurs de BSA

Une communication inadéquate avec les détenteurs de BSA peut créer des tensions et des incertitudes. Il est crucial de les informer sur les plans de cession et de négocier les conditions de leurs BSA pour éviter tout litige.

Erreurs d'évaluation et de calcul de la valeur des parts d'une société

Les erreurs dans l’évaluation et le calcul de la valeur des parts peuvent conduire à des pertes financières significatives. Une analyse détaillée et une juste valorisation des BSA sont nécessaires pour déterminer le prix de cession optimal.

En résumé, éviter ces erreurs courantes nécessite une planification minutieuse et une compréhension approfondie des BSA et de leur impact sur la cession de l’entreprise.

Conclusion : réussir la cession d'une entreprise malgré la complexité des BSA

La cession d’une entreprise ayant émis des Bons de Souscription d’Actions (BSA) peut sembler complexe, mais avec une compréhension claire des enjeux et des stratégies appropriées, il est possible de naviguer ce processus avec succès.

Vous avez désormais une vue d’ensemble des points clés à considérer lors d’une telle opération : de la définition et du mécanisme des BSA à leur impact sur la valorisation et le prix de cession, en passant par les enjeux juridiques et fiscaux.

Pour réussir la cession de votre entreprise malgré la complexité des BSA, je vous encourage à prendre en compte les conseils et les stratégies présentés dans cet article. N’oubliez pas que la préparation et la transparence sont essentielles pour gérer les complexités liées aux BSA et assurer une transmission réussie.

En résumé, la réussite de la cession d’une entreprise avec BSA nécessite une approche méthodique et une compréhension approfondie des éléments en jeu. Avec ces éléments en main, vous êtes mieux équipé pour aborder cette étape importante de votre parcours entrepreneurial.